⚡ عاجل: كريستيانو رونالدو يُتوّج كأفضل لاعب كرة قدم في العالم●⚡ أخبار عاجلة تتابعونها لحظة بلحظة على خبر●⚡ تابعوا آخر المستجدات والأحداث من حول العالم●

AI اقتراحات ذكية

AI مباشر|--مشاهد مباشر

1,038,411مقال401مصدر نشط228قناة مباشرة3,414خبر اليوم

•دول الخليج نحو هندسة بدائل استراتيجية لمضيق هرمز

layout

Sun, 04/19/2026 - 02:38

اقتصاد وأعمال

على مدى العقود التي أعقبت الحرب الع...

•وقد أُنشئت خطوط الأنابيب والمحطات لتخفيف أثر الاضطرابات المحدودة، لا لتحل محل هذا المسار بالكامل.أما اليوم، فتخضع تلك الفرضية لاختبار قاس.

•فأحداث مطلع عام 2026، من الضربات الأميركية - الإسرائيلية على إيران في 28 فبراير/شباط، إلى الهجمات الانتقامية التي شنتها طهران في أنحاء المنطقة وإغلاقها الممر المائي (قبل إعلان وزير الخارجية عباس عراقج...

هذا الخبر من مجلة المجلة. خبر يقدم أدوات ذكاء اصطناعي للتلخيص والترجمة والاستماع.

دول الخليج نحو هندسة بدائل استراتيجية لمضيق هرمزlayoutSun, 04/19/2026 - 02:38

على مدى العقود التي أعقبت الحرب العراقية - الإيرانية، قامت استراتيجيا الطاقة في الخليج على فرضية بسيطة مفادها أن أي إغلاق لمضيق هرمز سيكون قصير الأمد. وقد أُنشئت خطوط الأنابيب والمحطات لتخفيف أثر الاضطرابات المحدودة، لا لتحل محل هذا المسار بالكامل.

أما اليوم، فتخضع تلك الفرضية لاختبار قاس. فأحداث مطلع عام 2026، من الضربات الأميركية - الإسرائيلية على إيران في 28 فبراير/شباط، إلى الهجمات الانتقامية التي شنتها طهران في أنحاء المنطقة وإغلاقها الممر المائي (قبل إعلان وزير الخارجية عباس عراقجي في 17 أبريل/نيسان فتحه بالكامل)، ثم الحصار المضاد الذي أعلنته الولايات المتحدة في 13 أبريل/نيسان، حولت ما هو موضع هشاشة معروفا منذ زمن إلى أزمة تشغيلية فعلية. وما كان يعد في السابق خطرا نظريا أصبح قيدا مباشرا يكشف محدودية البدائل المتاحة في المنطقة. خلاصة الأمر أن البنية التحتية القادرة على تعويض تعطيل طويل الأمد للمضيق غير موجودة، كما أن إنشاءها بسرعة، أو من دون مخاطر، أمر متعذر.

وبات البحث عن البدائل ظاهرا في أنحاء المنطقة. وهو بحث تحركه الطموحات الهندسية من جهة، والقيود الصلبة التي تفرضها التكلفة والوقت والسياسة من جهة أخرى. وكثير من المسارات المطروحة اليوم ليس جديدا، فيما تبلور بعضها الآخر تحت وطأة التحولات الجيوسياسية وتداعيات جائحة كوفيد-19 والحرب الروسية الأوكرانية.

تحرك البحث عن بدائل لهرمز الطموحات الهندسية من جهة، والقيود الصلبة التي تفرضها التكلفة والوقت والسياسة من جهة أخرى

مع ذلك، وعلى الرغم من تصاعد الاهتمام بتطوير البدائل، فإن القيود نفسها لا تزال قائمة. فالممرات الجديدة مكلفة، وبطيئة الإنجاز، وترتبط في الغالب بحسابات سياسية معقدة. والأهم أنها تظل عرضة للمخاطر الأمنية نفسها التي ترسم ملامح المنطقة اليوم. وصحيح أن تنويع المسارات قد يخفف الاعتماد على هرمز، لكنه لا يزيل الهشاشة. وفي نهاية المطاف، سيتوقف أمن الصادرات الخليجية على الديبلوماسية بقدر ما سيتوقف على البنية التحتية.

الاختناق الذي انكشف

يعد هرمز واحدا من أكثر الممرات حساسية في العالم، فهو المنفذ الضيق الذي تعبر منه نسبة كبيرة من نفط الخليج وغازه وحركته التجارية. وهو، في الوقت نفسه، شريان اقتصادي وورقة ضغط استراتيجية. مع ذلك، ظل المضيق مفتوحا حتى اندلاع الصراع الحالي، وبقي احتمال إغلاقه سيناريوا يتداوله المحللون ويأخذونه في الحسبان، من دون أن يتحول إلى واقع.

لكن مع انتقال الولايات المتحدة وإسرائيل إلى مواجهة مباشرة مع إيران، ورد طهران باستخدام هرمز أداة للرد والضغط، خرج المضيق من دائرة الاحتمال النظري وأصبح أداة فعلية في إدارة الصراع.

أحد أفراد البحرية الأميركية يشير إلى إطلاق طائرة من طراز F/A-18E سوبر هورنت على سطح حاملة الطائرات "يو أس أس جيرالد فورد" أثناء إبحارها، خلال هجوم عملية "إيبيك فيوري"، 16 مارس 2026

ولهذا، تبدو الأزمة الحالية شديدة الاضطراب. فهي تهدد تدفق النفط وجداول الناقلات، وتضع موضع شك الافتراضات التي قامت عليها خطط الطاقة الخليجية طوال سنوات. فقد اعتبر المخططون، على مدى زمن طويل، أن أي إغلاق للمضيق سيكون عابرا، وأن طاقة احتياطية كافية ستتوفر لتخفيف الصدمة. أما اليوم، فقد خضعت تلك الفرضية للاختبار، وتبين أنها أضعف مما كان يعتقد.

خطان ومنطق واحد

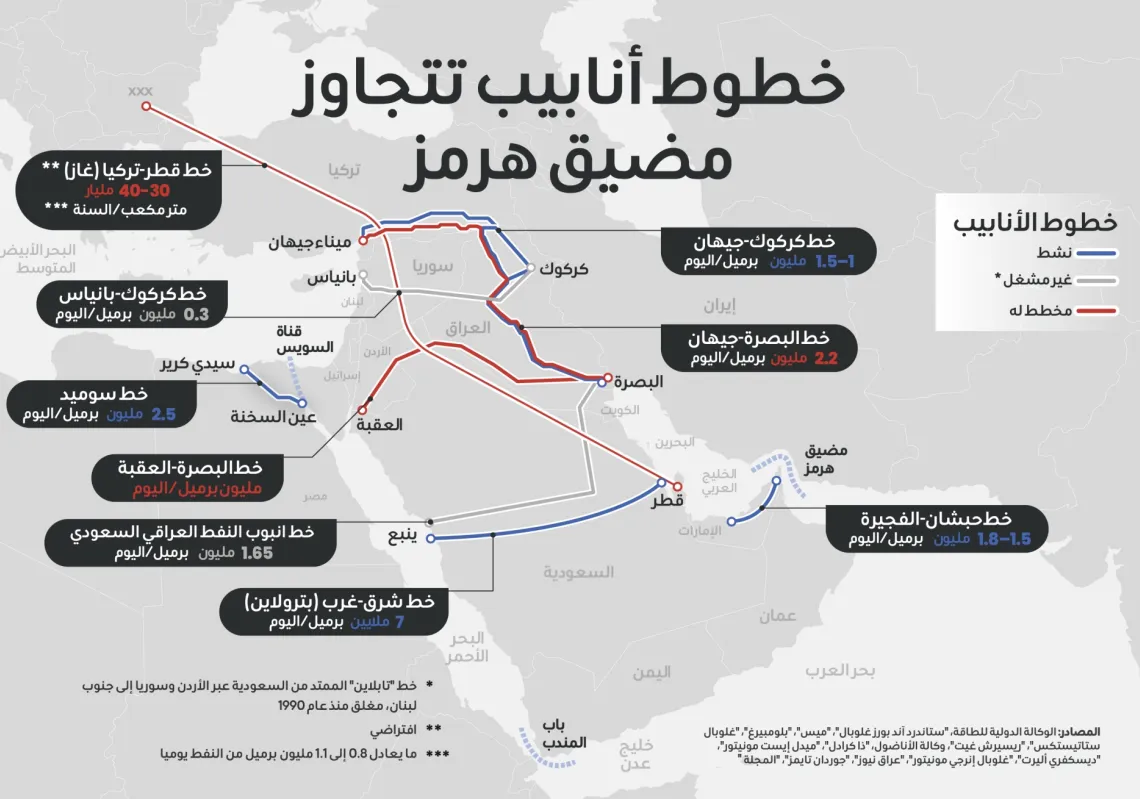

أمضت دول الخليج عقودا وهي تبني مسارات بديلة. غير أن معظم هذه البدائل بقي يظل جزئيا، ومقيدا بالاعتبارات السياسية، ومعرضا بدوره للمخاطر. ويمكن هذا النظام أن يصبح أكثر تنوعا، لكن بلوغه درجة مناعة كاملة يظل أمرا بعيد المنال. ويتجلى ذلك بوضوح في خطي الأنابيب الوحيدين العاملين حاليا لتجاوز المضيق، وهما: خط أنابيب النفط الخام "شرق - غرب" في السعودية، وخط "أدكوب" الإماراتي.

يعد خط أنابيب النفط الخام "شرق - غرب" في السعودية، المعروف أيضا باسم "بترولاين"، الأقدم والأكبر بين الخطين. وقد دخل الخدمة في أوائل ثمانينات القرن الماضي خلال الحرب العراقية - الإيرانية. وكان الهدف منه في البداية دعم تنمية غرب السعودية، ثم جرى تطويره لاحقا خلال "حرب الناقلات" عام 1987 ليصبح وسيلة تحوط في حال إغلاق مضيق هرمز. ويمتد هذا الخط، البالغ طوله 1,200 كيلومتر، من مركز بقيق لمعالجة النفط على ساحل الخليج العربي، عابرا أراضي المملكة غربا حتى ينبع على البحر الأحمر، في مسار يتجاوز المضيق بالكامل.

وفي مارس/آذار 2025، رفعت شركة "أرامكو" السعودية طاقته إلى سبعة ملايين برميل يوميا. وقد ثبت لاحقا أن تلك الخطوة كانت بعيدة النظر. فعندما أُغلق هرمز إبان ضربات عملية "الغضب الملحمي"، حولت "أرامكو" صادراتها إلى ينبع، وقفزت أهمية خط "شرق - غرب" في أسواق النفط العالمية. وتعرضت المنشأة لضربات أدت إلى خسارة تقارب 700 ألف برميل يوميا، لكنها عادت الآن إلى التصدير بكامل طاقتها. ومع ذلك، تقترب المحطة في ينبع من حدها الأقصى في التحميل، مما يشير إلى أن موضع الاختناق قد لا يكون في الخط نفسه، وإنما عند نهايته.

أمضت دول الخليج عقودا وهي تبني مسارات بديلة. غير أن معظم هذه البدائل بقي يظل جزئيا، ومقيدا بالاعتبارات السياسية

أما خط أنابيب أبوظبي للنفط الخام أو خط حبشان - الفجيرة، فهو أصغر حجما، لكنه أُنشئ للغرض نفسه تقريبا. ودخل الخدمة عام 2012 بعد سنوات من التخطيط تسارعت وتيرتها بين عامي 2008 و2009، حين بلغت المخاوف من الطموحات النووية الإيرانية ذروتها. ويمتد هذا الخط لمسافة 380 كيلومترا من حبشان في داخل أبوظبي، عابرا أراضي صحراوية وجبلية إلى الفجيرة على خليج عمان، خارج عنق الزجاجة الذي يمثله هرمز. وتبلغ طاقته الاسمية 1.5 مليون برميل يوميا، مع إمكان رفعها إلى نحو 1.8 مليون برميل يوميا.

وحتى إذا بلغ هذان الخطان الحد النظري الأقصى، فلن يغطيا سوى أقل من نصف الكميات المعتادة التي تعبر هرمز.

أما في الواقع، فإن القدرة المستدامة أدنى من ذلك، بسبب القيود المرتبطة بمحطات الضخ ومعدلات التحميل، فضلا عن الهشاشة الكامنة في البنية التحتية الثابتة. فقد استهدفت طائرات الحوثيين المسيّرة محطات الضخ السعودية عام 2019، مما أدى إلى توقف مؤقت. وفي مارس/آذار 2026، عطلت هجمات بطائرات مسيّرة على منشآت الفجيرة عمليات التحميل عند الطرف الإماراتي. وحتى أكثر أنظمة الالتفاف تطورا، لا تستطيع إلا الحد من وقع الصدمات، من دون أن تزيله كليا، في تذكير واضح بأن البنية التحتية وحدها لا تكفي لصنع الاستقرار.

عمّال في موقع متضرر تابع لمنشأة نفطية لشركة أرامكو السعودية في بقيق، المملكة العربية السعودية، 20 سبتمبر 2019

خارج خطي الأنابيب العاملين حاليا، تبدو البدائل المطروحة لهرمز أقرب إلى سجل طويل لمسارات حملت النفط يوما، أو كان يفترض أن تحمله، ولمشاريع لم ترتق قط إلى بدائل يمكن التعويل عليها، أو لأفكار تبدو واعدة على الورق، لكنها تصطدم في الواقع برياح سياسية وتجارية معاكسة تجعل تحققها شديد الصعوبة.

ويعد خط الأنابيب العراقي عبر السعودية، المعروف باسم "إيبسا"، أوضح مثل على ذلك. فقد أُنشئ في منتصف ثمانينات القرن الماضي ليمنح العراق منفذا تصديريا خارج منطقة الخطر في الخليج، وامتد لمسافة 1,650 كيلومترا من حقول النفط في جنوب العراق إلى ينبع، بطاقة تصميمية بلغت 1.65 مليون برميل يوميا. لكنه أُغلق عام 1990 بعد غزو العراق للكويت. ومنذ ذلك الحين، ظل خارج الخدمة إلى حد كبير. وفي عام 2001، استحوذت السعودية على أصوله مقابل رسوم عبور غير مدفوعة، ومنذ ربع قرن لا يزال الخط في حكم المجمد. وتعود فكرة إحيائه إلى الواجهة بين حين وآخر، غير أن العوائق القانونية والديبلوماسية والمادية لا تزال كبيرة.

ويروي خط كركوك–جيهان قصة مشابهة. فعلى الورق، يفترض أن يكون منفذا شماليا مهما للنفط العراقي، ينقل الخام من كركوك إلى ميناء جيهان التركي على البحر المتوسط، متجاوزا الخليج بالكامل. أما في الواقع، فإن النزاعات المزمنة بين بغداد وحكومة إقليم كردستان في شأن تقاسم الإيرادات وحقوق العبور، أدت مرارا إلى تعطيله. وقد جرى التوصل إلى اتفاق لاستئناف التدفقات في مارس/آذار 2026، وأعيد تشغيل الخط، لكن الكميات الأولية جاءت أقل بكثير من طاقته، في تذكير جديد بأن الهشاشة السياسية قد لا تقل أثرا عن تآكل البنية المادية.

خارج خطي الأنابيب العاملين حاليا، تبدو البدائل المطروحة لهرمز أقرب إلى سجل طويل لمسارات حملت النفط يوما، ولمشاريع لم ترتق قط إلى بدائل يمكن التعويل عليها

وينتمي خط العراق–الأردن الأقدم إلى الفئة نفسها. فقد طُرح طوال سنوات باعتباره وسيلة تمنح العراق منفذا تصديريا إلى العقبة والبحر الأحمر. وعادت الفكرة إلى الواجهة مرارا بصيغ متعددة، لكنها لم ترتق قط إلى مستوى البديل الموثوق به لهرمز. والمشكلة هنا لا تكمن في الفكرة نفسها، بقدر ما تكمن في تنفيذها. فالمسار سيعبر بيئات سياسية وأمنية مضطربة، وسيحتاج فوق ذلك إلى استثمارات رأسمالية كبيرة، وتنسيق ديبلوماسي واسع، ومهل زمنية طويلة. وقد يبدو جذابا على الورق لأنه يعيد رسم الخريطة، لكنه على الأرض يظل احتمالا بعيد المدى، مثقلا بمخاطر سياسية وأمنية ومالية، أكثر منه حلا جاهزا للحظة الراهنة.

سفينة "جاغ فاسانت" أثناء نقل غاز البترول المسال في أحد الموانئ، بعد عبورها مضيق هرمز، وسط اضطرابات في الإمدادات مرتبطة بالصراع الأميركي-الإسرائيلي مع إيران، في مومباي، الهند، 1 أبريل 2026

تكتسب هذه الأمثلة أهميتها لأنها تكشف أن التحدي لا يقتصر على بناء البنية التحتية، وإنما يمتد إلى إبقائها حية وسط تبدل التحالفات، وتعارض المصالح، وتكرر الأزمات. فكل ممر يعبر أكثر من ولاية سيادية يضاعف احتمالات التعطيل. وكلما ازداد المسار تعقيدا، اتسعت فرص أن تمسك به جهة ما وتستخدمه ورقة ضغط. وفي هذا المعنى، يمكن اقتراح البدائل، بل يمكن تنفيذ بعضها، لكن استدامتها تظل رهنا بشروط سياسية لا تتوافر بالسهولة نفسها التي تُشيَّد بها الأنابيب والمنشآت.

سياسات الممرات

اتسع البحث عن بدائل لهرمز ليتجاوز خطوط الأنابيب إلى مفهوم أرحب للممرات، حيث يجري التعامل مع السكك الحديد والطرق والأنابيب والكهرباء والبيانات على أنها أجزاء من منظومة واحدة، قادرة على نقل السلع والطاقة من دون المرور عبر عنق بحري واحد.

الممر الاقتصادي بين الهند والشرق الأوسط وأوروبا

من أكثر الطروحات طموحا في هذا السياق، مشروع الممر الاقتصادي بين الهند والشرق الأوسط وأوروبا، المعروف اختصارا باسم "IMEC". وقد أُعلن عنه خلال قمة مجموعة العشرين في نيودلهي في سبتمبر/أيلول 2023، بمشاركة الهند والولايات المتحدة والسعودية والإمارات والاتحاد الأوروبي وفرنسا وألمانيا وإيطاليا. وفي جوهره، يقوم المشروع على تصور يشبه "طريق حرير" جديدا للقرن الحادي والعشرين، صُمم بما ينسجم مع رهاناته الجيوسياسية. ويضم ممرا شرقيا يربط الهند بالخليج عبر خطوط الملاحة القائمة، وممرا شماليا يمتد برا من الخليج عبر السعودية والأردن وإسرائيل إلى ميناء حيفا على البحر المتوسط، ثم إلى أوروبا عبر وصلات لاحقة.

ويعد المشروع أيضا بتوفير الوقت، أي بخفض التكلفة. فتفريغ البضائع في الخليج ونقلها بالسكك الحديد عبر السعودية والأردن وإسرائيل إلى الأسواق الأوروبية قد يختصر ما بين خمسة وسبعة أيام مقارنة بالمسارات البحرية. والأهم أن هذا الممر يتيح طريقا بريا للتجارة بالحاويات لا يعتمد على هرمز ولا على باب المندب، وهو عنق البحر الأحمر الذي تحول طوال عام 2024 إلى ممر محفوف بالمخاطر. وتشمل الخطة كذلك كابلات كهرباء، وخط أنابيب للهيدروجين، ووصلات ألياف بصرية عالية السرعة، مما يجعل هذا المشروع ركيزة بنيوية تتجاوز كونه طريقا تجاريا.

ويبني IMEC على مشروع سكة حديد مجلس التعاون الخليجي، وهو مشروع وُضع تصوره عام 2008 لربط الدول الست الأعضاء في المجلس عبر شبكة من الخطوط الوطنية والعابرة للحدود. وقدرت تكلفته في البداية بنحو 250 مليار دولار لمسافة تقارب 2,117 كيلومترا من السكك، لكنه أخفق في الوفاء بمواعيد نهائية عدة، وقد تعثر بفعل حصار قطر بين 2017 و2021، ثم بفعل جائحة كوفيد-19، إضافة إلى التعقيدات اللوجستية التي يفرضها تنسيق ستة أنظمة سكك حديد تابعة لدول ذات سيادة.

اتسع البحث عن بدائل لهرمز ليتجاوز خطوط الأنابيب إلى مفهوم أرحب للممرات، حيث يجري التعامل مع السكك الحديد والطرق والأنابيب والكهرباء والبيانات على أنها أجزاء من منظومة واحدة

وتشير التقديرات الحالية إلى أن استكمال الخطوط جميعها قد يمتد إلى عام 2030. ويمكن النظر إلى أول مقطع مقترح ضمن IMEC، وهو الوصلة بين الفجيرة والحدود الإماراتية–السعودية عند الغويفات، على أنه تسريع للمنطق نفسه القائم على الربط الإقليمي، لكن هذه المرة بدعم جيوسياسي أوسع ومظلة من مجموعة العشرين.

مع ذلك، تبقى السياسة هنا أيضا موضع الاختناق. فالممر الشمالي يمر عبر إسرائيل، وكان هذا المسار يبدو ممكنا قبل أكتوبر/تشرين الأول 2023 في ظل مسار التطبيع الذي كرسته اتفاقات أبراهام. أما بعد حرب غزة، فقد دخل مسار التطبيع السعودي–الإسرائيلي في حالة جمود. والجزء الذي يمنح IMEC ميزته الأساس لا يمكن إنجازه من دون موافقة الرياض، وهذه الموافقة نفسها ترتبط بتسوية سياسية إقليمية لا تزال بعيدة المنال.

إسرائيل

أتاحت "اتفاقات أبراهام" أيضا واحدا من أكثر هذه البدائل تداولا، وأقلها أثرا في تغيير المعادلة. ففي عام 2020، اتفقت إسرائيل والإمارات على استخدام خط إيلات–عسقلان جسرا بريا للنفط الإماراتي، بما يتيح لبعض الشحنات تجاوز قناة السويس ومسار البحر الأحمر بالكامل. وحمل هذا الاتفاق دلالة رمزية مهمة، لكنه ظل محدود الأثر في نهاية المطاف. فقد قام على ترتيب ضيق النطاق يتعلق بخط أنابيب بعينه، وواجه معارضة بيئية قوية، ولم يغير شيئا في الاعتماد الجوهري على هرمز بالنسبة إلى الجزء الأكبر من صادرات الخليج.

وفي مسار منفصل، طرح رئيس الوزراء الإسرائيلي بنيامين نتنياهو في مارس/آذار 2026 فكرة نقل نفط الخليج وغازه عبر المنطقة إلى الموانئ الإسرائيلية، مقدما إسرائيل على أنها ممر محتمل لصادرات الطاقة الخليجية، ووسيلة للالتفاف على الاختناقات البحرية مثل مضيق هرمز. ويعكس هذا الطرح طموحا إسرائيليا قديما إلى لعب دور الجسر الإقليمي للطاقة.

غير أن الفكرة تصطدم بقيود سياسية وتجارية كبيرة. فالتطبيع الإقليمي لم يكتمل بعد، وفي الظروف الراهنة يبدو أبعد منالا. ويضاف إلى ذلك أن هذا المسار سيظل عرضة للتهديدات نفسها التي تخيم اليوم على كل عقدة رئيسة في المنطقة، من صواريخ وطائرات مسيّرة.

سوريا

دخلت سوريا هي الأخرى في هذا التفكير القائم على الممرات. ففي أواخر مارس/آذار 2026، وأثناء زيارة لألمانيا، قال الرئيس السوري أحمد الشرع إن سوريا تستطيع أن تؤدي دور ممر آمن للبضائع المتجهة إلى أوروبا، مقدما البلاد على أنها جسر يصل بين المنتجين الخليجيين وأسواق المتوسط. وهذا طموح مفهوم من حيث الفكرة، لكنه لا يزال متقدما بكثير على الوقائع القائمة على الأرض. فالبنية التحتية السورية متضررة، والبيئة السياسية لا تزال هشة، وأي مسار من هذا النوع سيحتاج إلى استثمارات واستقرار وأمن عابر للحدود، وهي شروط لا تبدو مضمونة حتى الآن.

قال الرئيس السوري أحمد الشرع إن سوريا تستطيع أن تؤدي دور ممر آمن للبضائع المتجهة إلى أوروبا

والخيط الجامع بين هذه المسارات جميعها أنها لا تزال أقرب إلى مشاريع مستقبلية منها إلى خيارات راهنة. فهي تكشف مقدار الإلحاح الذي دفع المنطقة إلى البحث عن بديل لهرمز، ولا يزال يدفعها إلى ذلك، لكنها تؤكد في الوقت نفسه الحقيقة نفسها. فمن الممكن تصور طرق نقل أخرى، وقد يُنجز بعضها جزئيا، لكن ذلك يحتاج إلى وقت، ولن يزيل مَواطِن الضعف. وصحيح أن تنويع المسارات يوزع المخاطر، لكن الأصول نفسها ستظل أهدافا محتملة لكل طرف معاد يريد التعطيل. ومع الاتجاه المرجح للعلاقات الأميركية–الإيرانية والإسرائيلية–الإيرانية، ستبقى هناك أطراف عدة لديها دوافع لتخريب البنية التحتية البديلة أو تدميرها. وعليه، فإن قابلية هذه الممرات للاستمرار تتوقف على التوافق السياسي أكثر مما تتوقف على الهندسة، وهذه شروط لا تزال غير مستقرة، بل تمضي نحو مزيد من التدهور في بعض الحالات.

مشكلة الغاز الطبيعي المسال

تبدو صورة الغاز الطبيعي أكثر قتامة. فقطر هي ثاني أكبر مصدر للغاز الطبيعي المسال في العالم، إذ تصدر أكثر من 112 مليار متر مكعب سنويا، وفقا لأرقام عام 2025. وتنطلق جميع الصادرات من مدينة رأس لفان الصناعية على الساحل الشمالي الشرقي لقطر، فيما تمر كل شحنة عبر مضيق هرمز، وهو المنفذ البحري الوحيد من الخليج.

مدينة رأس لفان الصناعية شمال الدوحة، قطر، 6 فبراير 2017

ولا يوجد أي بديل عبر خطوط الأنابيب لصادرات الغاز الطبيعي المسال، كما لا يوجد أي مسار بري يلتف على المضيق. وإذا تعطل المرور، فستضطر الشحنات إلى سلوك طريق أطول بكثير حول رأس الرجاء الصالح، بما قد يضيف ما يصل إلى أسبوعين إلى زمن التسليم، ويزيد الضغط على أسطول ناقلات الغاز الطبيعي المسال المحدود أصلا.

وقد ذكر "معهد أكسفورد لدراسات الطاقة" أن استمرار إغلاق المضيق سيمنع ما يعادل 20 في المئة من الإمدادات العالمية للغاز الطبيعي المسال، استنادا إلى أرقام 2025، من الوصول إلى الأسواق الدولية. وهذا نقص لا يمكن أي تعديل على جانب الطلب أن يستوعبه بالكامل على المدى القصير. كما أن الخيارات البديلة المتاحة أمام قطر للوفاء بالتزاماتها تجاه زبائنها قليلة، وبطيئة، ومكلفة. وتشمل هذه الخيارات توسيع الاستثمارات في مشاريع الغاز الطبيعي المسال في الولايات المتحدة، وفي دول ناشئة مثل موزمبيق، أو تطوير مسارات لأنابيب برية. غير أن هذه الخيارات تظل في نطاق التخطيط الطويل الأجل أكثر مما تقدم انفراجا قريبا. وفي عبارة أخرى، لا يوجد في أسواق الغاز بديل حقيقي للوصول البحري الآمن.

السباق الرقمي

لا تقتصر بنية الطاقة التحتية على الأنابيب والسكك الحديد. فهشاشة الخليج أمام الاضطراب البحري تمتد أيضا إلى الشرايين الرقمية التي تحمل بيانات المنطقة، وهنا يبدو الانكشاف أشد.

فجزء كبير من حركة الاتصالات والإنترنت في الخليج يمر عبر كابلات بحرية تعبر مضيق هرمز وباب المندب عند الطرف الجنوبي للبحر الأحمر، مما يخلق نقاط اختناق ومخاطر مركزة. وعلى الرغم من وجود قدر من التكرار والبدائل التقنية، لا يوجد في عالم البيانات ما يقابل بنى الالتفاف التي تتيحها خطوط الأنابيب. وقد أدى تصاعد القلق في شأن القدرة على الصمود إلى زيادة الاهتمام بخيارات بديلة للمسارات، تشمل ممرات ألياف بصرية برية، لكنها لا تزال محدودة وتحتاج إلى استثمارات كبيرة وتنسيق واسع كي يمكن توسيعها.

قوارب تقوم بمناورات حول ناقلة نفط خلال تدريبات عسكرية نفذها عناصر من الحرس الثوري والبحرية الإيرانية في مضيق هرمز، 17 فبراير 2026

وتتنافس اليوم ستة مشاريع في مراحل مختلفة من التخطيط والتطوير الأولي، وتستهدف مسارات تمر عبر سوريا والعراق وشرق أفريقيا. يحيي بعضها طرقا قديمة كانت تعمل قبل أن تقطعها الصراعات، فيما ينطلق بعضها الآخر من تصورات جديدة بالكامل. ويمكن تصنيف هذه المشاريع الستة ضمن ثلاثة اتجاهات رئيسة: ممر تقوده السعودية عبر سوريا تحت اسم "سيلك لينك"، ومحاولة قطرية–إماراتية لتوجيه حركة البيانات عبر العراق وتركيا، وتشمل ممر "أوريدو" العراقي ومشروع "وورلد لينك"، إضافة إلى بديل في شرق أفريقيا يتمحور حول جيبوتي والسودان. وإلى جانب هذه المشاريع، يجري إحياء مسارات أقدم مثل JADI وEPEG.

ومع ذلك، تواجه هذه المشاريع جميعها المعادلة نفسها: استبدال الهشاشة الجغرافية في البحر بهشاشة سياسية على اليابسة. وكما هي الحال في النفط والغاز، فإن تنويع المسارات قد يعيد توزيع المخاطر، لكنه لا يستطيع إزالتها ما لم تنخفض أيضا أسباب الاضطراب التي تولدها.

تكلفة التأخير

سلطت الأزمة الحالية الضوء على التكلفة بحدة أكبر. فإعادة إنشاء خط "شرق–غرب" اليوم، أو توسيعه، تتطلب استثمارات بمليارات الدولارات. أما مشاريع الممرات العابرة دولا عدة، مثل خط جديد يربط حقول النفط العراقية بالبحر المتوسط عبر الأردن أو تركيا، قد تتجاوز تكلفتها 20 مليار دولار، وتحتاج إلى عقد كامل لإنجازها. ومن بين الخيارات المطروحة، يبدو توسيع "بترولاين" عبر إضافة أنبوب ثالث أو رابع مواز، لرفع القدرة المتجهة غربا إلى 10 أو 12 مليون برميل يوميا، هو الخيار الأكثر قابلية للتوسع على المدى القريب، لأنه يمتد على مسار قائم ومجرب داخل الأراضي السعودية، ولا يحتاج إلى اتفاقات خارجية.

وتدرس الإمارات إنشاء خط ثان إلى الفجيرة، بما قد يرفع طاقة "أدكوب" إلى ما يقارب ثلاثة ملايين برميل يوميا. لكن حتى مضاعفة القدرة الالتفافية لن تحل معضلة الغاز الطبيعي المسال، كما أنها ستترك العراق والكويت وقطر من دون بدائل فعلية إلى حد كبير. ويظل توسيع مرافق التحميل في ينبع والفجيرة ضروريا أيضا، لأن طاقة الأنابيب وحدها لا قيمة لها من دون قدرات التحميل والتخزين والشحن. غير أن مثل هذه المشاريع تحتاج إلى سنوات قبل أن تؤتي ثمارها.

وصحيح أن البدائل يمكن بناؤها، لكنها لا توفر حلا فوريا، ولا تشكل بديلا شاملا للمسارات البحرية المفتوحة. فهي تحتاج إلى الأرض، والمال، والمعدات، والديبلوماسية، والوقت. وفي منطقة قد يتبدل فيها المشهد الاستراتيجي خلال أيام أو أسابيع، يصبح الوقت نفسه موردا نادرا.

النظرة البعيدة

غالبا ما تفضي أزمات الطاقة إلى قرارات في البنية التحتية تتجاوز عمر الأزمة نفسها. فقد سرّع حظر النفط عام 1973 تطوير حقول بحر الشمال، والإنتاج في ألاسكا، وأول الاستثمارات الجدية في كفاءة الطاقة. كما أدى انقطاع الغاز الروسي عن أوروبا عام 2022 إلى تسريع دائم في بناء محطات الغاز الطبيعي المسال ونشر مصادر الطاقة المتجددة، وهو تسارع استمر حتى بعد عودة قدر من التدفقات الغازية إلى وضع أقرب إلى الطبيعي. والسؤال المطروح في حالة هرمز هو ما إذا كانت أزمة 2026 ستفضي هي الأخرى إلى ترسيخ جيل جديد من بنى الالتفاف التحتية.

إن الدوافع الهيكلية للاستثمار حقيقية، وتستند إلى حاجة تشغيلية مؤكدة أكثر مما تستند إلى هشاشة نظرية. ومع ذلك، تظل القيود الديبلوماسية ثقيلة الحضور. فالممر الشمالي في IMEC لا يزال يحتاج إلى شكل من أشكال التطبيع الخليجي–الإسرائيلي، فيما تواصل سكة حديد مجلس التعاون الخليجي مواجهة تحديات التنسيق والتنفيذ. ولا يمكن إحياء "إيبسا" من دون تفاهم عراقي–سعودي لم تتبلور ملامحه بعد. أما ممرات البيانات البرية، فعليها أن تشق طريقها عبر تضاريس سياسية سورية وعراقية لا تزال غير مستقرة.

وفي المدى القريب، يبدو المسار الأكثر ترجيحا هو التوسع التدريجي في أنظمة الالتفاف الوطنية القائمة، أي توسيع خط "شرق–غرب" داخل السعودية، وزيادة قدرة محطة ينبع، وإنشاء خط "أدكوب" ثان داخل الإمارات، وبناء مرافق إضافية للتخزين وتموين السفن، بدلا من الاندفاع إلى تشييد ممرات عابرة للحدود شديدة الطموح. وهذه المشاريع لا تحتاج إلا إلى قرارات داخلية، وقد تثمر خلال ثلاث إلى خمس سنوات. وهي قد ترفع السقف المشترك للقدرة الالتفافية إلى نحو 12 أو 13 مليون برميل يوميا، وهو تحسن مهم مقارنة بالمستوى الحالي الذي يتراوح بين 8 و8.5 ملايين برميل، لكنه يظل دون 20 مليون برميل اللازمة لتعويض إغلاق مضيق هرمز تعويضا كاملا. وحتى في هذه الحال، أظهرت هجمات 2026 على البنية التحتية السعودية والإماراتية أن طرق الالتفاف ليست في مأمن، وأنها تستطيع خفض الاعتماد على هرمز، لكنها لا تقضي على مواطن الضعف.

مهندس في شركة "أرامكو" بمصفاة ينبع، 16 يناير 2011

أما الممرات المتعددة الوسائط الأكثر طموحا، فستظل محل تجاذب وبطيئة التقدم ما لم تتحقق الشروط السياسية التي تحتاجها. وقد رفعت الأزمة الحالية، في الحد الأدنى، من أولوية هذه المشاريع، وجعلت تكلفة الجمود جلية لا لبس فيها. غير أن هذه الممرات، حتى لو مضت قدما، لن توفر حصانة كاملة. فالبنية التحتية الحيوية تبقى هدفا لكل طرف معاد يريد أن يفرض أثمانا، أو يزرع التأخير، أو يشيع الخوف. ويمكن البدائل أن تخفف تركّز المخاطر، لكنها لا تمحوها. ومن دون مسار ديبلوماسي مواز يتيح لجميع الأطراف الإقليمية حصة في المكاسب الاقتصادية التي يتيحها الاستقرار، فإن حتى أكثر البنى التحتية طموحا ستظل عرضة للاضطراب.

لقد طبعت فرضية أن تعطيل مضيق هرمز سيكون قصير الأمد عقودا من الاستثمار في البنية التحتية. أما أحداث 2026 فقد أظهرت أن هذه الفرضية لم تعد صالحة، وأن القدرة على الصمود تتوقف، في نهاية المطاف، على الاستقرار بالقدر نفسه الذي تتوقف فيه على الهندسة.

ملاحظة تحريرية | Editorial Note:

نُشر هذا المقال في الأصل بواسطة مجلة المجلة.

خبر (Khabr) هي منصة إعلامية أردنية مرخّصة تعمل بالذكاء الاصطناعي.

نضيف قيمة تحريرية من خلال: تحليل ذكي للأخبار، ملخصات تلقائية، رواية صوتية بالذكاء الاصطناعي، ترجمة متعددة اللغات، وتدقيق الحقائق.

هدفنا جعل الأخبار أكثر وضوحاً وسهولةً للقارئ العربي.

This article was originally published by مجلة المجلة.

Khabr is a licensed Jordanian AI-powered news platform (Registration #82086).

We add editorial value through: AI-powered news analysis, automated summaries, AI audio narration, multi-language translation (Arabic, English, French, Turkish), and AI fact-checking.

Our mission is to make news more accessible and understandable for Arabic-speaking audiences worldwide.

هذا الخبر ضمن تغطية خبر لقسم سياسة.

نقدّم لك تحليلات ذكية وملخصات يومية لأهم الأخبار من مصادر موثوقة متعددة.

المصدر: مجلة المجلة.

يوجد 6 مقالات مرتبطة بهذا الموضوع.

This article is part of Khabr's coverage of Politics.

We provide AI-powered analysis, summaries, and multi-source aggregation to keep you informed.

Source: مجلة المجلة.

Tags: Pakistan, Iran, US.

🍪 نستخدم ملفات تعريف الارتباط لتحسين تجربتك وعرض الإعلانات المخصصة. باستخدامك للموقع، فإنك توافق على سياسة ملفات تعريف الارتباط وسياسة الخصوصية.

We use cookies to enhance your experience and show personalized ads. By using this site, you agree to our Cookie Policy and Privacy Policy.

🔍

FREEFree 1GB Internet + Free International Calls

$1 trial — eSIM in 190+ countries — No roaming charges